[Tạp chí ELLE MAN – 9/2016] Quản lý tài chính cá nhân là kỹ năng hiếm ở Việt Nam và thậm chí ở nhiều nơi trên thế giới vì chúng chẳng được dạy ở trường học, cũng chẳng được dạy ở trường đời. Đây là một chủ đề rộng, liên quan đến cách tiêu xài, tiết kiệm, thu nhập… và tùy hoàn cảnh, mỗi người sẽ có những phương thức hiệu quả riêng. Tuy nhiên vẫn có những nền tảng căn bản mà tất cả đều phải thực hành nếu muốn cải thiện kỹ năng này.

Thực tế có nhiều người đã bắt đầu chú ý đến việc quản lý tài chính cá nhân và muốn thực hiện nhưng thất bại. Nguyên nhân lớn nhất là do thiếu động lực. Có thể họ hài lòng với cách sống hiện tại bởi suy nghĩ có nhiều xài nhiều, có ít xài ít, đến khi cần mà kẹt quá thì vay mượn, kiếm cách xoay cũng xong. Hoặc có thể với mức thu nhập quá thấp, đối với họ việc chạy vạy sống đủ ăn mỗi ngày đã không dễ dàng gì nên quản lý thu nhập hay chi tiêu là quá xa vời! Như tôi đã nói, từng trường hợp có những phương thức quản lý tài chính cá nhân, lên kế hoạch chi tiêu khác nhau. Nếu có điều kiện tôi sẽ phân tích các ví dụ cụ thể trong các bài kế tiếp. Để bắt đầu xây dựng một kỹ năng mới, bạn phải bắt đầu bằng những thói quen căn bản và phải thật thành thục nó.

Bước căn bản nhất và cần thiết nhất của kỹ năng quản lý tài chính cá nhân, đó chính là: ghi chép nhật ký chi tiêu. Như tên gọi của nó, sổ nhật ký chi tiêu chính là việc ghi chép lại các khoản thu chi hàng ngày, hàng tháng. Với nhiều người, thu nhập duy nhất là từ lương cố định của nơi họ đang làmviệc nên thói quen khó nhất bạn phải tập là ghi lại các sinh hoạt phí hàng ngày (ăn, uống, chơi, mua sắm…) và những khoản chi hàng tháng (điện, nước, điện thoại, internet…).

Có vài cách để lập sổ nhật ký chi tiêu:

1. Quyển sổ nhỏ ghi chép tay

Đây là cách truyền thống nhất. Bạn sắm một quyển sổ nhỏ gọn và chịu khó đến cuối ngày ghi chép lại hôm nay mình đã chi bao nhiêu cho những việc gì. Hoặc hiệu quả hơn có những việc bạn biết trước mình sẽ làm trong ngày thì có thể ghi trước đề mục, tối về bổ sung số tiền sau. Ví dụ: biết trước tối nay xem phim với bạn gái nhưng chưa biết tiền vé bao nhiêu thì cứ ghi trước. Và nếu có thể thì mang sổ theo bên người, như vậy mỗi khi có khoản phát sinh nào bạn có thể ghi lại ngay không phải sợ quên! Nhưng giải pháp này lại khá tế nhị, nhiều trường hợp dễ khiến bạn bị mất điểm trong mắt người khác. Nhìn chung bất lợi lớn nhất của việc sử dụng sổ tay ghi chép đó là bạn phải mất thời gian tổng hợp và tính toán sau mỗi tháng để theo dõi chi phí một cách thủ công và mất thời gian.

Nguồn: Shutterstock

2. Lập bản excel trên máy tính

Cách này tương tự cách thứ nhất nhưng tất cả đều làm trên máy tính. Và tất nhiên nó giải quyết được điều bất lợi là việc tính toán nhanh và chính xác hơn. Với excel, bạn chỉ việc dùng vài lệnh đơn giản đã có thể tính toán được chi tiêu, đồng thời excel cũng có chức năng vẽ biểu đồ từ đó bạn có thể so sánh qua từng tháng. Với phương pháp này bạn hãy tập cho mình thói quen mở để ghi chép lại hết những khoản chi tiêu hoặc thu nhập mình đã thực hiện trong ngày vào mỗi tối trước khi đi ngủ.

3. Dùng smartphone để ghi chép

Với sự phổ biến của smartphone hiện nay, phần mềm Note (ghi chú) là cách tiện nhất so với hai cách trên. Mỗi khi vừa tiêu tiền, bạn hãy ghi lại ngay vào điện thoại. Điểm cộng của phương pháp này là bạn không phải lo bỏ sót bất kỳ một khoản chi tiêu nào. Tuy nhiên bất tiện ở đây là bạn chỉ ghi chú thông thường như ghi nhật ký nên sẽ lặp lại vấn đề tính toán thủ công các khoản sau mỗi tháng như trên. Trong trường hợp này tôi gợi ý bạn giải pháp sử dụng phần mềm quản lý tài chính cá nhân. Phần mềm tôi đang dùng hiện tại khá tốt (do chính người Việt sáng tạo ra) đó là Money Lover. Bạn chỉ việc lên internet tải phiên bản miễn phí về dùng. Money Lover khá tiện lợi, vì nó phân loại sẵn các mục chi phí, thu nhập. Bạn chỉ cần nhập tên hoạt động, số tiền chi tiêu thì phần mềm sẽ tự động tính toán. Cuối tháng bạn cứ nhìn vào con số cuối cùng là biết mình dư bao nhiêu tiền, hụt bao nhiêu tiền.

Ở Mỹ có một phần mềm quản lý tài chính cá nhân khá nổi tiếng là Quicken. Đây là phần mềm cực kỳ ưu việt khi kết nối cả smartphone và máy tính, hệ thông của nó kết nối được với nhiều ngân hàng lớn. Tất cả các khoản chi tiêu, thu nhập, tiết kiệm, thẻ tín dụng đều có thể được theo dõi sát sao bằng Quicken. Tôi trông chờ một ai đó sẽ viết nên một phần mềm tương tự như Quicken ở Việt Nam.

Thực tế với số lượng người sử dụng internet tại Việt Nam khá lớn (hơn 20 triệu), các ngân hàng hiện nay đã bắt đầu chuyển dịch sang xu hướng ngân hàng điện tử, mang đến những công cụ quản lý tài chính cá nhân rất thuận tiện như thanh toán điện, nước, internet qua nền tảng online. Nhiều ngân hàng lớn cũng đã phát triển những ứng dụng riêng trên smartphone, giúp người dùng có thể quản lý tài chính cá nhân mọi lúc mọi nơi. Với lượng người sử dụng trẻ tuổi, nhanh nhạy với công nghệ, tôi tin rằng các ngân hàng sẽ đầu tư mạnh mẽ hơn nữa để sớm có được những công cụ giúp bạn theo dõi nhật ký chi tiêu hàng ngày, kết nối thẳng với tài khoản cá nhân tại ngân hàng. Nhiều bạn than rằng vì dịch vụ online của ngân hàng hiện nay quá kém nên chưa sử dụng. Tôi nghĩ đây là vấn đề con gà – quả trứng mà thôi. Nếu chúng ta sử dụng nhiều và có phản hồi thì ngân hàng mới có điều kiện để cải thiện và phát triển hơn nữa.

Tóm lại, để bắt đầu xây dựng kỹ năng quản lý tài chính cá nhân, bạn nên tập thật thuần thục thói quen ghi chép nhật ký chi tiêu trước. Đừng vội vàng và đừng dễ nản lòng. Một điều thú vị tôi nhận ra khi tập thói quen này, đó là nó trở thành bằng chứng trong việc nhắc nhở chúng ta những khoản chi tiêu quá tay hoặc những khoản mà bạn cảm thấy hối tiếc khi đã lỡ chi. Khi ấy, một cách tự nhiên bạn sẽ cảm thấy có trách nhiệm hơn trong những lần tiêu xài kế tiếp. Tương tự như việc đi shopping, đôi khi sự hào hứng trong lúc mua sắm làm ta choáng ngợp và quên việc cân nhắc giá cả của món hàng hay ngân sách của mình và kéo theo cảm giác xót vì đã lỡ tay chi quá nhiều cho những thứ không cần đến. Đó là những chuyển biến nhỏ nhưng vô cùng hữu ích cho kỹ năng quản lý tài chính cá nhân sau này.

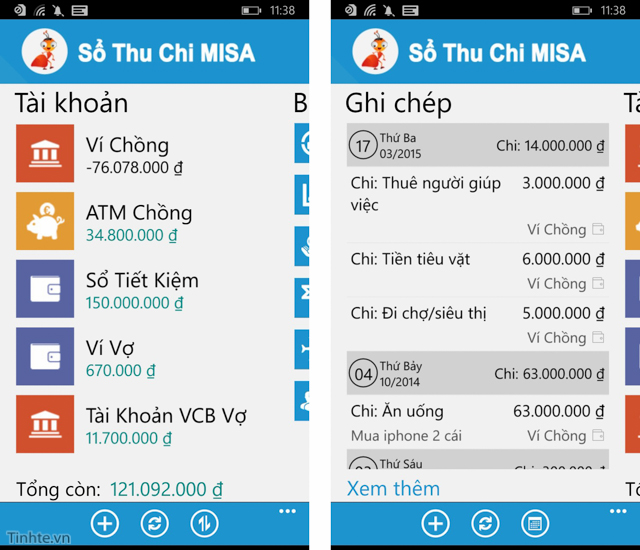

Một số app quản lý tài chính cá nhân

App quản lý tài chính cá nhân sổ thu chi Misa

App được phân thành 3 mục chính, dùng cho cả Android, iOS và Window Phone. “Ghi chép” dùng để ghi lại các khoản thu chi hoặc chuyển khoản phát sinh. “Tài khoản” quản lý nhiều chỗ chứa tiền khác nhau. “Báo cáo” cho biết rõ hơn về tình hình thu chi của bản thân với các biểu đồ theo ngày, tháng và các khoản chi tiêu khác nhau.

MISA được đánh giá là ứng dụng quản lý tốt với giao diện tiếng Việt thân thiện. Nó cho phép người dùng quản lý nhiều mục thu chi phong phú, báo cáo dễ hiểu, có thể đồng bộ dữ liệu trên mạng, chia sẻ để nhiều người cùng quản lý. Hạn chế của MISA là biểu tượng tẻ nhạt, chưa tối ưu cho iPhone 6 và 6 Plus.

App quản lý tài chính cá nhân Money Lover

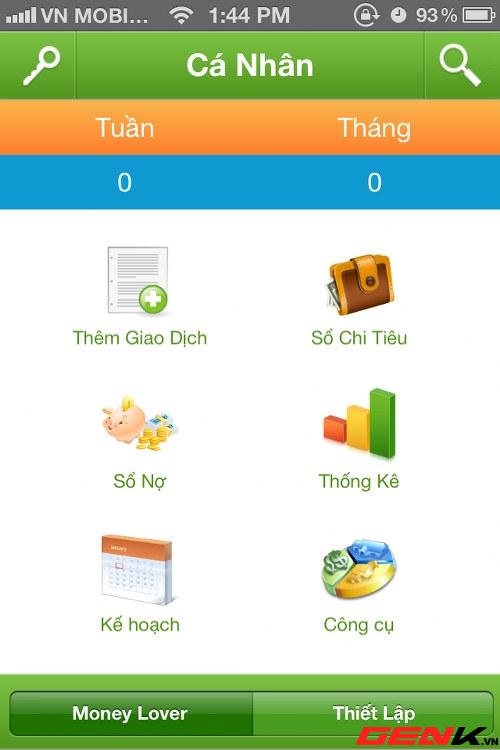

Đây là ứng dụng do người Việt làm với phiên bản dành cho cả Android, iOS, Window Phone và hoàn toàn miễn phí. Người dùng chỉ cần tìm trong Apple Store với từ khóa Money Lover là có thể tải về và cài đặt. Giao diện chính gồm 6 nút chức năng. “Thêm giao dịch”: ghi lại các khoản thu, chi, cho vay, đầu tư. Sổ chi tiêu: danh sách các khoản thu chi, Sổ nợ: quản lý việc vay và cho vay. Thống kê: vẽ biểu đồ và so sánh các khoản thu chi. Kế hoạch chi tiêu: lập kế hoạch, dự toán các khoản chi. Phần công cụ: cung cấp cho bạn 4 công cụ cơ bản: chuyển đổi ngoại tệ, tìm ngân hàng, tìm cây ATM và chi tiền.

Nếu bạn cảm thấy không thoải mái với tiếng Anh thì đây là lựa chọn hoàn hảo. Tuy nhiên, cũng chính tiêu chí đơn giản nên giao diện của Money Lover trông rất đơn điệu. Và nếu bạn có nhu cầu quản lý dòng tiền phức tạp hơn thì phần mềm sẽ không đáp ứng được.

Nguồn: Tạp chí Phái đẹp ELLE